昨天我猜中了法国赢,但是没有猜中进球数。凌晨继续又有球赛,我继续表个态,进一个就行,O(∩_∩)O哈!

这两天,我们解读了各种基础软件的格局,除了SDS之外。大家如果没有看过,建议回看下面这两天的文章:

今天我们来谈谈SDS,因为这个太重要了,我必须把它独立成一个专题,才能显示我的重视。

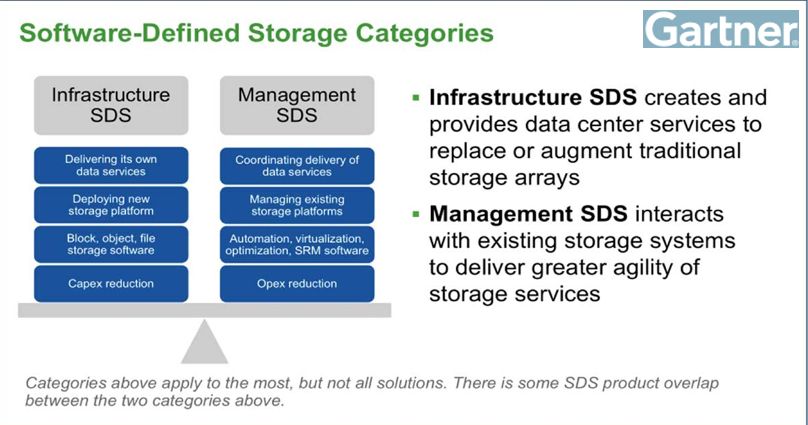

先说一下背景。线年把SDS分成两种类型,一个是iSDS,一个是mSDS。

我觉得这个区分依旧很有必要的。iSDS的目的是代替传统的存储(如VMware vSAN、华为的FusionStorage等等),而mSDS只是一种带外的存储虚拟化软件而已(如EMC的ViPR,华为的OceanStor DJ)和带内的异构虚拟化软件(如VPLEX软件部分,SVC软件部分等等)。

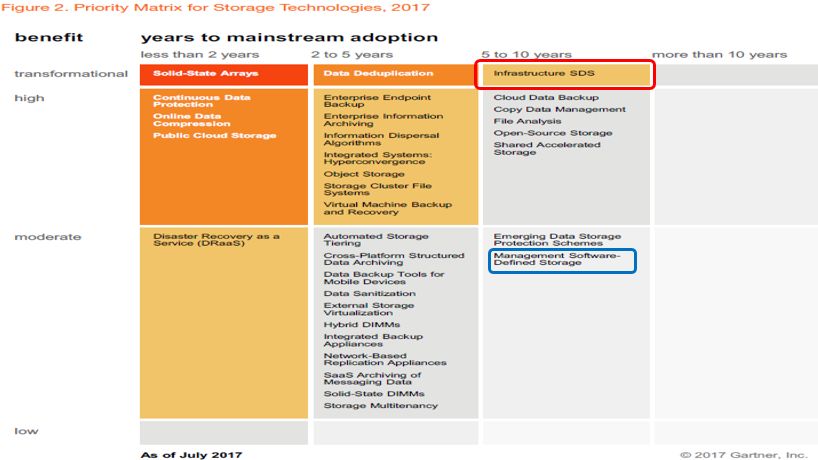

在Gartner的Hyper Cycle 2017年曲线了,我们大家可以看到,mSDS比iSDS更不成熟,才处于初始阶段。而iSDS好HCI的位置相同,已经过了炒作的高峰。

在Gartner的优先级矩阵,我们看到,iSDS是一个革命性的技术,而mSDS的优先级只是中等。也就是说,iSDS才是未来,需要特别重视和关注的。

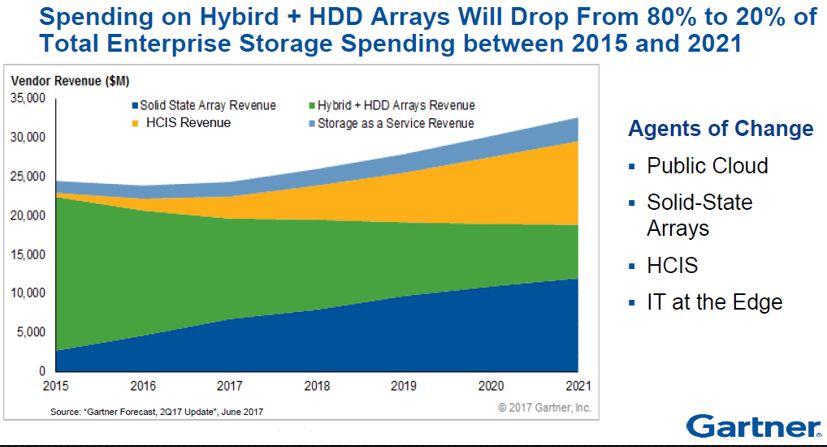

Gartner的预测也能够正常的看到,未来mSDS(即图中的storage as a service)的销售额增长不快,但是,HCIS(应该包括iSDS)飞速增长。

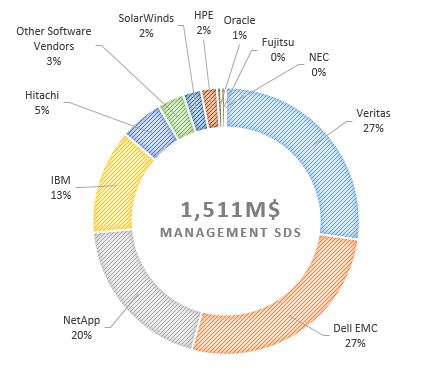

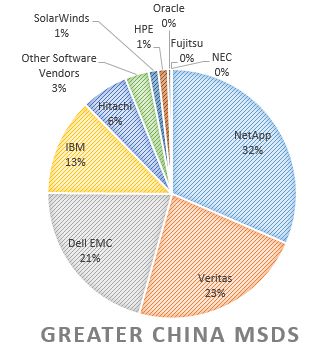

我猜想,Veritas的收入估计主要是其原来的storage foundation吧(现在好像改名infoscale了),后面的几个存储厂商的收入,应该大部分都是来自异构虚拟化的软件,Dell EMC应该是ViPR和VPLEX的软件部分,Netapp应该是FAS里面的异构虚拟化软件部分,IBM估计是SVC的软件部分,而Hitachi主要是阵列里面的异构虚拟化部分。

如果只看大中华区,我们正真看到Netapp的份额最高,然后才是Veritas。

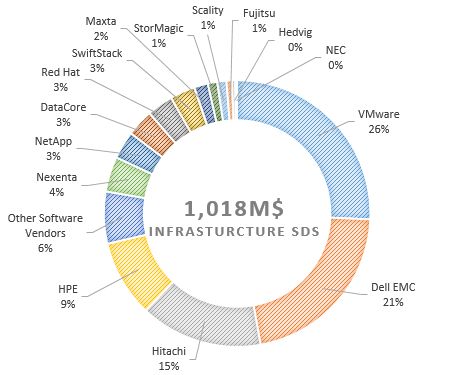

最后我们来看看未来的明星iSDS,从Gartner数据看,2017年全年这么只有10亿美金啊?比mSDS市场还小,个人感觉这个空间偏小。

我们正真看到,VMware是收入第一,26%的份额,产品应该就是vSAN。而Dell EMC也有21%的份额,包含的产品就很多了,包括原来的ScaleIO,ECS,还有各种存储的软件版本/VM版本,如ISILONSD EDGE等。Hitachi排名第三,应该是其对象存储立功了。

我们看到,老牌的DataCore只有3%的份额,我原来特别看好的Hedvig居然1%份额都不到。其实Hedvig的架构还是可以的(参见Hedvig的统一SERVER SAN比Ceph好在哪里?让EMC倍感压力?),估计产品还不成熟,市场拓展人力不够导致份额不高吧。

为什么iSDS比mSDS的市场空间要少那么多?我想,主要是很多iSDS是不收费的,开源的或者包含在操作系统里面的。

比如,微软的S2D现在也很火,但包含是windows server里。还有windows storage server其实应该有不少出货,估计Gartner都算windows server OS里了,没有算到iSDS里来。还有大量的基于开源Ceph或者glusterfs的产品,都是免费的,因此只能算服务和支持费用(还必须有独立于OS的报价才行),我们正真看到RedHat只有3%份额。

我想,iSDS其实实际的市场应该很大了,只是很大部分是开源的,还有很多包含是OS里面,从收入角度统计不出来而已。

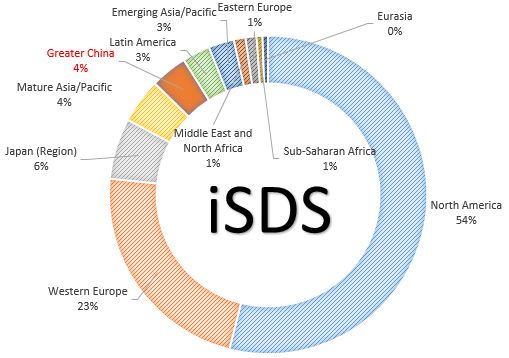

我们来看看大中华区的占比,只有4%,这个比例和AFA的占比差不多,看来新事物在中国发展还是慢。

如果看大中华区的市场格局,VMware还是第一,奇怪Hitachi超过了Dell EMC排名第二。这TOP3占据了70%以上市场。

不过,总体感觉这个数据不准,比如Others Vendor的份额太少了。为什么这么说呢,比如XSKY,号称他们全年也是千万级别RMB的销售额了,而Gartner的数据,大中华区4%*10亿美金,也就是总空间只有4000万美金,Others就是4000*8%=320万美金,太少了。还有,根据IDC的报告,华为在SDS在中国是第一(参见IDC公布2017H1中国SDS市场格局,Who is 老大?,应该包含硬件了),这里也没有体现,估计都算到存储硬件里面去了,因为华为销售还是一体机的形态比较多。

总之,Gartner的SDS的报告感觉数据不太准,特别是中国市场。但全球的,我们仍旧是可以稍微参考一下的。不过,这也是Gartner从16年才开始有SDS的数据,估计以后会慢慢的准。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

走进我们

走进我们 人才理念

人才理念 招聘岗位

招聘岗位 多宝体育

多宝体育