本网财经讯,12月9日,证监会披露,同意南通江天化学股份有限公司(以下简称“江天化学”)创业板首次公开发行股票注册,将与深圳证券交易所协商确定发行日程,并陆续刊登招股文件。江天化学招股书(注册稿)显示,本次公开发行的股份数量不超过2,005万股,承销总干事为平安证券。

资料显示,江天化学主要是做专用精细化学品的研发、生产和销售,产品有了颗粒多聚甲醛、高浓度甲醛、超高纯氯甲烷及1,3,5-三丙烯酰基六氢-均三嗪等。

江天化学成立于1999年11月,注册地址位于江苏省南通市。如图表1所示,南通产业控股集团有限公司(以下简称“产控集团”)持有江天化学50.04%的股份,为江天化学控制股权的人;南通市国资委持有产控集团100%的股份,为江天化学实际控制人。

江天化学拟募资2.89亿元,其中,1.12亿元用于年产1000吨1,3,5-三丙烯酰基六氢—均三嗪、5000吨水杨醛技改项目;0.37亿元用于年产18000吨系列防霉杀菌剂、3200吨冶炼萃取剂技改项目;0.8亿元用于绿色智能化工厂建设,剩余0.6亿元用于补充流动资金及偿还银行贷款。

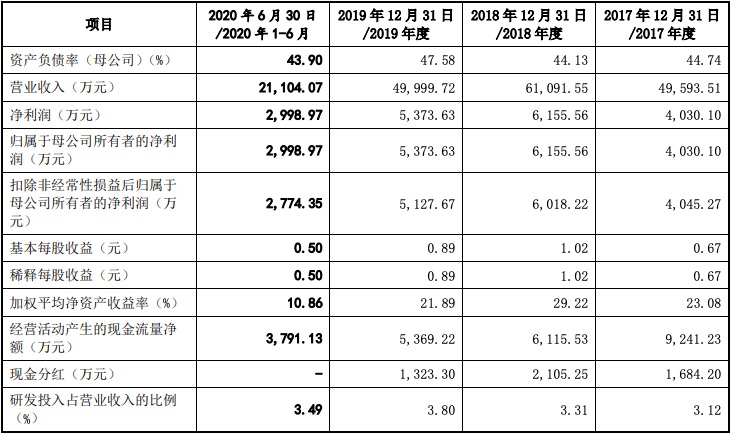

从财务数据分析来看,2017年、2018年、2019年、2020年上半年,营业收入分别是4.96亿元、6.11亿元、5.0亿元、2.11亿元,净利润分别为4030万元、6155万元、5373万元、2999万元。

报告期内,江天化学对其前五大供应商存在一定的依赖性。招股书显示,2017—2019年,江天化学对前五大供应商采购额占采购总额占比分别是84.32%、80.74%和54.58%,2017年和2018年的采购占比一度超过8成,2019年虽有所降低,但仍高于行业均值。

据Choice数据,2017—2019年,A股中化学原料及化学制品制造业板块上市公司对前五名供应商的采购额占比均值分别为37.75%、38.15%和38.45%。对比之下,2019年,江天化学对前五名供应商的采购额占比高于行业均值16.13个百分点。

除此之外,江天化学存在关联方既是大客户又是供应商的情形。招股书显示,江山股份(600389.SH)直接持有江天化学20.03%的股份,为江天化学的前十大股东,但同时也是江天化学前五大客户和采购供应商。

2017—2019年,江天化学来自江山股份的出售的收益分别为2665.39万元、1486.26万元和920.55万元,采购金额分别为260.54万元、424.75万元和322.7万元。2017年,江山股份是江天化学的第二大客户,销售金额占比为5.37%。

招股书中,江天化学表示,关联方江山股份向其采购颗粒多聚甲醛用于生产草甘膦及医药中间体,同时,烧碱和盐酸是该公司生产超高纯氯甲烷过程中所需原料,双方交易价格系参考市场行情报价经协商确定,定价公允。

而值得注意的是,2017—2019年,江山股份向江天化学采购多聚甲醛的金额分别为1878.86万元、616.86万元和76.99万元,既然双方是经常性关联交易,但对同一产品的交易金额却存在比较大变动。

2017年末、2018年末、2019年末及2020年6月末,应收账款账面价值分别为5,440.07万元、5,658.61万元、4,427.40万元及4,356.70万元,占流动资产的占比分别是29.85%、30.79%、22.93%及25.03%,占当期营业收入占比分别是10.97%、9.26%、8.85%及20.64%。随公司业务规模的扩大,应收账款余额可能保持在较高水准。虽然公司已建立了严谨的应收账款管理体系,且发行人主要客户相对来说比较稳定,信用较好,资金回收有保障,但是若下游客户财务情况出现恶化或宏观经济环境变化导致应收账款不能按期收回或没办法收回发生坏账的情况,将使公司的资金使用效率和经营业绩受到不利影响。

2017年末、2018年末、2019年末及2020年6月末,公司存货金额分别为3,878.29万元、4,667.23万元、4,480.16万元及3,598.30万元,占流动资产的占比分别是21.28%、25.40%、23.20%及20.57%。2020年6月末,公司计提存货跌价准备17.43万元;除此之外,报告期各期末,公司不存在存货跌价的情形。若公司产品或原材料价格在短期内一下子就下降,公司将面临存货大幅减值的风险,从而对生产经营业绩产生影响。

2017年、2018年、2019年及2020年1-6月,公司扣除非经常性损益后的加权平均净资产收益率分别为23.12%、28.57%、20.89%及9.99%。这次发行后,公司股本规模、净资产规模较发行前将大幅度的增加,而募集资金投资项目从资金投入到产生经济效益仍需要一定的时间。尽管公司业务和收入预计将保持良好的成长性,但是公司仍存在因净利润无法与净资产同步增长而导致净资产收益率下降的风险。

公司主要原材料为甲醇、盐酸及烧碱等基础化工品,市场供应较为充足和稳定。报告期内,直接材料占发行人主要营业业务成本的比重分别为80.50%、81.49%、78.32%及75.30%,原材料价格波动对公司生产所带来的成本产生一定的影响,继而通过价格传导机制影响企业的出售的收益及经营业绩。2017年度、2018年度、2019年度及2020年1-6月,公司主要原材料甲醇的平均采购价格分别为2,387.81元/吨、2,702.92元/吨、2,055.22元/吨及1,706.20元/吨,原材料采购价格的变化是导致公司出售的收益及毛利波动的主要的因素。如果未来原材料价格会出现一下子就下降,将会对本公司的收入规模产生不利影响;如果未来原材料价格会出现大面积上涨,而公司不能有效地将原材料价格持续上涨的压力转移或不能通过技术工艺改进创新抵消成本上涨的压力,将会对本公司的经营业绩产生不利影响。

卫龙招股发售价介于10.4至11.4港元,上半年净亏损2.61亿,12月15日挂牌

业聚医疗通过港交所聆讯:今年上半年营收同比增长20.1%,毛利率降至69.3%

上美集团通过港交所聆讯:今年上半年营收降31%,经调整期内利润同比下降59.2%

双元科技首发过会:上市委追问为比亚迪等客户提供基本的产品应用场景,出售的收益大幅度增长可持续性

花房集团发售价2.80-3.60港元 集资最多1.66亿港元 12月12日挂牌

七闯港交所的美皓医疗今起招股:毛利率下滑至56.7% 预计12月14日上市

鼎镁科技IPO获反馈:证监会追问是不是真的存在研发费用资本化,不认定涂氏家族为实控人合理性

药师帮二度递表港交所:三年半累计亏损27.63亿 复星医药持股8.98%

走进我们

走进我们 人才理念

人才理念 招聘岗位

招聘岗位 多宝体育

多宝体育